Большая кипрская делегация под руководством министра финансов Константиноса Петридиса отправляется в Москву, чтобы провести переговоры по изменению Соглашения об избежании двойного налогообложения между Россией и Кипром. Встречи пройдут 10-11 августа.

Напомним, что в понедельник 3 августа на сайте Минфина РФ появилось заявление о том, что Россия начала процесс денонсации этого соглашения, заключенного в 1982 году. Из-за того, что киприоты летят в Москву, есть надежда на то, что Кипр сумеет сохранить соглашение, приняв условия российской стороны.

Дипломаты и юристы поясняют, что "приступить к денонсации соглашения" не значит денонсировать это соглашение. В блоге юриста Екатерины Кудряшовой приводится в пример аналогичный процесс между Украиной и Кипром. "Сначала были попытки денонсировать соглашение 1982 года (еще с СССР) , которое применялось между Украиной и Кипром. В 2008 году были предприняты первые попытки его денонсировать, результат - новое соглашение - был достигнут только к 2012 году. В 2012 году было заключено соглашение об избежании двойного налогообложения между Украиной и Кипром, а в 2014 году появились сообщения, что украинская сторона собиралась его денонсировать (появился проект соответствующего закона). В 2019 году все закончилось (или только началось?) подписанием протокола о внесении поправок в соглашение. Объявление о денонсации соглашения с Кипром - это нестабильность и неопределенность на несколько лет. Что касается российско-кипрского соглашения, то обращает на себя внимание, что не опубликовано никаких экономических обоснований и подсчетов: что даст денонсация соглашения? Подсчитаны ли прямые и побочные результаты такого решения? Посчитаны ли эффекты отдельно для крупных компаний и для среднего бизнеса?"

Нужно отметить, что, согласно заявлению российского минфина, российско-кипрские переговоры, начатые после решения президента РФ В. Путина о пересмотре соглашений об избежании двойного налогообложения (СИДН) ради возвращения российских капиталов в страну, результатов не дали. При этом кипрская сторона заявляет, что объявление российских коллег о денонсации стало неожиданным - киприоты считали, что переговоры продолжаются и были готовы встретиться после августовских отпусков. Россияне же хотели провести встречу в начале августа.

"На предложение российской стороны провести очную встречу на Кипре в течение недели, был получен отказ. Минфин предложил коллегам на Кипре поднять ставки до 15% как по дивидендам, так и по процентам, однако переговоры не увенчались успехом: партнеры пытались максимально размыть эффект от инициативы для российской казны различными исключениями. Российское ведомство было вынуждено начать процедуру по внесению в Государственную Думу федерального закона о денонсации", — отметили в Минфине РФ.

"Коммерсантъ" добавляет: "В ведомстве ожидают, что теперь реструктурирование холдинговых структур через Кипр станет невыгодным и использовавший его бизнес начет возвращаться обратно в Россию. «Мы сейчас будем совершенствовать законодательство в части административных районов с тем, чтобы сделать эти юрисдикции более привлекательными для перевода соответственно структур холдинговых в Россию обратно»,— пообещал Минфин. По мнению экспертов российского министерства финансов, специальные административные районы (САР) в последнее время стали более привлекательными для российского бизнеса. Денонсация СИДН с Кипром, дополнительно подогреет интерес к САР."

О судьбе соглашения, заключенного между СССР и Кипром 38 лет назад и много послужившего на благо двух стран, мы узнаем в начале следующей недели.

В мае был организован онлайн-семинар «Недвижимость на Кипре: руководство пользователя», где доступным и понятным языком мы рассказали о том, как правильно покупать, продавать и сдавать в аренду недвижимость, не нарушая кипрские и российские законы. Публикуем ответ на один из дополнительных вопросов, возникших в ходе семинара: как самостоятельно оценить жилье, которое вы хотите купить?

Многие люди перед покупкой недвижимости на острове сталкиваются с тем, что не знают, как определить стоимость выбранной квартиры или дома. В России можно открыть базу по продаже жилья вроде ЦИАН и сразу увидеть стоимость квадратного метра по району и понять ценовой разброс. На Кипре такой возможности нет, безоглядно доверять девелоперам не стоит. Часто жилье в новостройке стоит в разы дороже «вторички», но чем это обусловлено, совершенно не понятно.

Стоит сразу отметить, что наиболее справедливую оценку стоимости недвижимости могут дать только профессиональные оценщики.

Стоит ли брать новостройки?

При принятии решения надо, как минимум, учитывать:

— Насколько высок риск, что строительство не завершат?

— Качество строительства, материалы.

Цена на новостройки очень зависит от:

— Цены участка, который надо было купить, чтобы построить дом — на стоимость земли застройщик повлиять не может.

— Рыночного спроса.

— Стоимости материалов.

— Стоимости кредитных ресурсов для застройщика.

Цена на вторичку может быть сравнительно невысокой по, например, следующим причинам:

— Продавцу срочно нужны деньги.

— У объекта есть какие-то недостатки.

— Объект старый и требует капитального ремонта.

— Некомфортное соседство.

Лучше понять адекватность цен и предложений поможет независимый от продавцов специалист-оценщик. Если же вы обратитесь к агенту по недвижимости, то все они получают комиссионные от продаж и заинтересованы в совершении сделки как правило с теми продавцами, кто платит большее вознаграждение. Можете попробовать найти кого-то более независимого, договориться с ним и платить ему лично, тогда больше шансов, что он будет действовать именно в ваших интересах. Но найти такого человека сложно.

Андреас МЕНЕЛАУ

Михаил СОБОЛЕВ

Если вы владеете или управляете бизнесом на Кипре либо работаете здесь по контракту, у вас есть право на ряд налоговых льгот. При определенных условиях основанием для этого может стать даже суммарное пребывание в стране от 60 дней в году. Рассказываем подробнее, как стать налоговым резидентом Кипра, и что это дает налогоплательщику.

Налоговая система Кипра по праву считается одной из самых благоприятных в Европе, в том числе и благодаря множеству существующих налоговых льгот для физических лиц – налоговых резидентов. Определение налогового резидентства дает понимание не только страны, где лицо будет платить налоги, но также дает ответ на вопрос - по каким ставкам.

Считается, что физическое лицо является налоговым резидентом Кипра, если в течение календарного года им соблюдено одно из правил 183 или 60 дней.

По правилу 183 дней физическое лицо в совокупности должно находится на Кипре более 183 дней в течение одного календарного года.

По правилу 60 дней, введенному после 01.01.2017 г., физическое лицо в совокупности должно пребывать на Кипре не менее 60 дней в течение одного календарного года. Однако применение этого правила требует соблюдения некоторых условий.

• Ведение коммерческой деятельности на Кипре (собственный бизнес или работа по контракту в кипрской компании). При этом, если таковая деятельность прекращена до конца календарного года, физическое лицо не будет считаться налоговым резидентом за данный период;

• Срок пребывания в любой другой стране не превышает 183 дней.

• На Кипре имеется место постоянного проживания (в собственности или аренде).

• Лицо не является налоговым резидентом какого-либо другого государства.

Как считаются дни пребывания на Кипре:

• День приезда на Кипр засчитывается как день на Кипре;

• День отъезда с Кипра засчитывается как день за пределами Кипра;

• Въезд на Кипр и выезд из него в течение одного и того же дня засчитывается как день на Кипре;

• Выезд с Кипра и возвращение в этот же день засчитывается как день за пределами Кипра.

Получение сертификата налогового резидента

Сертификат налогового резидента для физических лиц выдается Налоговым департаментом Кипра и облагается пошлиной в размере 80 евро.

Свидетельство налогового резидентства обычно требуется в иностранных налоговых органах для применения правил соглашений с Кипром об избежании двойного налогообложения (на данный момент подписаны с более чем 60 странами) и/или подтвердить, что человек фактически проживает на Кипре.

Полный перечень стран, с которыми подписаны такие соглашения, и даты вступления их в силу, можно посмотреть здесь. С соглашениями об избежании двойного налогообложения Кипра с Российской Федерацией можно ознакомиться по ссылке.

Для получения сертификата налогового резидентства по правилу 183 дней физическому лицу необходимо выполнить следующие условия.

• Быть зарегистрированным в налоговых органах и иметь налоговый идентификационный номер TIC, заполнив и подав в налоговый орган форму TD2001.

• Подписать заявление установленного типа о том, что он намерен находиться на Кипре более 183 дней в текущем налоговом периоде. Если по какой-либо причине лицо не выполняет данное требование, налоговые органы должны быть информированы об этом отдельным заявлением об аннулировании свидетельства налогового резидентства.

• Представить доказательства получения иностранных дивидендов или процентов.

• Представить доказательства намерения лица находиться на Кипре более 183 дней (т.е. договор о найме, договор аренды).

• Должны быть поданы налоговые декларации прошлых лет.

• Должны быть сделаны все налоговые платежи.

• Необходимо указать, для какой страны запрашивается сертификат.

Для получения сертификата налогового резидентства по правилу 60 дней физическому лицу необходимо выполнить следующие условия:

• Быть зарегистрированным в налоговых органах и иметь налоговый идентификационный номер TIC, заполнив и подав в налоговый орган форму TD2001.

• Подписать заявление установленного типа, что он намерен находиться на Кипре более 60 дней в текущем налоговом периоде.

• Подписать обязательство сообщать налоговым органам о несоблюдении по какой-либо причине правила 60 дней, что повлечет за собой аннулирование налогового свидетельства.

• Представить доказательства получения иностранных дивидендов или процентов.

• Предоставить копию паспорта со штампами таможенного паспортного контроля о въездах и выездах.

• Предоставить копию трудового контракта или документ, подтверждающий правовой статус собственника компании, правоустанавливающие документы на недвижимость или арендный договор.

• Должны быть поданы налоговые декларации прошлых лет.

• Должны быть сделаны все налоговые платежи.

• Необходимо указать, для какой страны запрашивается сертификат.

Сертификат налогового резидентства может запрашиваться как за предыдущий, так и за текущий календарный год. Для получения свидетельства за предыдущий год нужно отвечать вышеперечисленным условиям для правил 183 или 60 дней.

Налоговые органы также могут выдать свидетельства налогового резидентства в текущем году, несмотря на то, что еще не набраны необходимые дни, установленные правилами 183 и 60 дней. Такие свидетельства выдаются только при исключительных обстоятельствах, где заявитель обращается в целях уменьшения или возмещения иностранного налога на дивиденды или полученные проценты.

Налоговые льготы

Лица, являющиеся налоговыми резидентами Кипра по «183-дневному правилу» или по «60-дневному правилу» пользуются следующими налоговыми льготами.

• Освобождение на Кипре от налогообложения на пассивные доходы (дивиденды и проценты). Для этого нужно подтвердить свой статус non-domicile (статус «домицилий» имеют рожденные на Кипре и обладатели статуса налогового резидентства более 17 лет из последних 20 лет). Статус non-domicile подтверждается подачей заполненной декларации в налоговые органы.

• Не облагается налогом прибыль от продажи ценных бумаг. Ценные бумаги включают, среди прочего, акции в местных или иностранных компаниях, облигации, долговые обязательства и т.д.

• Лицо, которое собирается работать по найму на Кипре и доход которого превысит 100000 евро в год, имеет право на налоговую льготу в размере 50% от своего подоходного налога на Кипре на 10-летний срок при условии, что он не был налоговым резидентом Кипра до начала своей трудовой занятости.

• Доход от трудовой деятельности за пределами Кипра освобожден от обложения кипрским подоходным налогом, при условии, что занятость, осуществляемая за пределами острова, превышает 90 дней в финансовом году.

Екатерина ТЕРЗИ

3 августа 2020 года не простой день, и запомнится он надолго. Вечером 2-го числа десантники отметили 90 лет ВДВ, а с рассветом оказалось, по утру болит голова не только у них. РБК объявил, что Россия начинает процесс денонсации Соглашения об избежании двойного налогообложения с Республикой Кипр.

38 лет назад СССР и Кипр заключили соглашение

Напомним историю вопроса. Межправительственные соглашения об избежании двойного налогообложения заключаются между странами в целях поощрения экономического сотрудничества, взаимных инвестиций, чтобы не допустить неограниченное налогообложение одного и того же дохода и капитала в нескольких государствах. 29 октября 1982 года СССР заключил подобное соглашение с Кипром. Как говорил в 90-е годы Чрезвычайный и Полномочный Посол Российский Федерации в Республике Кипр Георгий Мурадов, Кипр стал для России таким же важным «окном» для инвестиций, каким является для Китая Гонконг.

Деньги циничны по своей сути. Им нельзя приказать, их нельзя уговорить сладкими речами или шаманством, но их можно привлечь, создав некий «шлюз», по которым им будет комфортно двигаться как в одну, так и в другую сторону.

И, действительно, многие годы наличие этого налогового соглашения позволяло международным инвесторам использовать Кипр в качестве оптимального финансового канала, и небольшая страна стала ведущим инвестором в Российскую Федерацию. Почему именно Кипр? Потому что средиземноморская республика сочетала в себе, в том числе, удобную для бизнеса английскую правовую систему, комфортную налоговую систему и целую сеть международных налоговых конвенций.

Деньги возвращались в Россию

Правда также и в том, что по разным причинам сбежавшие деньги возвращались обратно в Россию во-многом благодаря наличию режима кипрско-российского соглашения. С ним было не так страшно (кто не помнит лихие 90-е?) и не так больно (то, что российская налоговая система бьёт без жалости, тоже известно). В результате сотни и тысячи российских предприятий получали капиталы на своё развитие с Кипра, и это устраивало всех. Предприятия работали, создавали продукцию, платили зарплату, платили местные и федеральные налоги. А когда наступало время дивидендов, то они попадали на кипрские счета, потеряв в России 5 или 10 процентов вместо 15-ти. Если же компания выплачивала проценты, то налог в России не удерживался вовсе, а платился налог на Кипре. Впрочем, кипрские бухгалтеры и аудиторы подтвердят, что в большинстве случаев дивиденды российские компании не выплачивали, а деньги направляли на развитие российского бизнеса.

Фактический получатель дохода

Было время, когда реальный бенефициар кипрского предприятия «прятался» за офшорной компанией, и это позволяло скрыть его личность от недоброжелателей, включая разного рода рейдеров, а также получать доходы на этот безналоговый офшор, используя кипрскую фирму в качестве удобной кондуитной «прокладки». Но в последние годы налоговые органы разных стран и России, в том числе, научились определять фактического получателя доходов, отказывают в применении особого режима тем, кто не имеет достаточного присутствия (substance) в стране, соглашение с которой пытаются использовать. А эффективный международный обмен налоговой информацией более не позволяет скрывать настоящих собственников бизнеса и банковских счетов.

Тайн больше нет, всё, что ранее было скрыто от посторонних глаз, стало прозрачным! Специалисты назовут множество арбитражных дел, в результате которых кипрским и иным иностранным компаниям было отказано применять нормы и ставки, установленные соглашениями об избежании двойного налогообложения, и единицы – когда суд встал на сторону бизнеса, а не ФНС.

Эти единичные случаи касаются ситуаций, при которых кипрская компания имеет на Кипре полноценный офис и реальное управление, когда за ней нет «мутных офшоров», когда невозможно не признать, что именно она и является фактическим получателем дохода, который выплачивается ей из Российской Федерации.

В иных случаях иностранная компания может заявить, что бенефициаром дохода является не она, а российский резидент. Тогда Налоговый кодекс России позволяет применять так называемый «сквозной подход», и применяются не ставки и порядок, предусмотренные международным налоговым соглашением, а ставки, как если бы российский резидент получал доход напрямую, минуя свою иностранную структуру.

Таким образом, бизнес уже привык к тому, что при выплате дохода нормы налогового соглашения или не применить вовсе, или же на Кипре должен быть полноценный офис, а ещё лучше, чтобы и акционер кипрской компании тоже был кипрским налоговым резидентом. И россияне поехали на Кипр за его резидентством и гражданством.

Зачем в системе нужен Кипр?

Почему же люди не отказываются от кипрских компаний в своих корпоративных группах? В том числе потому, что остаётся шанс, что в случае попыток незаконного отъёма бизнеса можно будет апеллировать к иностранным, а не российским судам, что считается надёжнее.

Но вот наступает весна 2020-го года, и оказывается, что основная беда российской экономики – перекос статистики выплат доходов между Кипром и Россией. По данным ЦБ, как утверждает РБК, «за 2019 год Россия вложила в Кипр более $14,5 млрд, а получила $8,1 млрд прямых инвестиций. За время действия налогового соглашения с Кипром его юрисдикцией воспользовались многие российские компании. По разным оценкам, туда было выведено в 2018 году более 1,4 трлн руб., а в 2019-м — более 1,9 трлн».

О чём же говорит эта статистика? А о том, что если кипрские компании, в которые инвестировали россияне, получат прибыль и выплатят дивиденды, то с этих дивидендов россияне заплатят налог в России (на Кипре не удерживается налог при выплате дивидендов) и родной бюджет получит солидную прибавку. А если на Кипр «выведены» огромные суммы (в виде дивидендов?), то это значит, что сначала российские «дочки» заплатили в российский бюджет 20-ти процентный налог на прибыль и, как минимум, 5-процентный налог на дивиденды.

Но по непонятной причине российский Минфин утверждает совсем иное: надо соглашение с Кипром изменить и поднять ставку удерживаемого в России налога на дивиденды до 15% и до такого же значения поднять ставку налога на процентный доход. А если Кипр на это не пойдёт – денонсировать соглашение. В результате, мол, россияне закроют кипрские компании и будут открывать фирмы в специальных административных районах в Калининграде и Владивостоке, которые, получая дивиденды, заплатят с них лишь 5%. Позвольте, но ведь и без калькулятора ясно, что если было 5% или 10%, а станет 5%, то российский бюджет ничего дополнительно не приобретёт, а даже потеряет! Единственный эффект от такой рокировочки: владение бизнес-активами выйдет из международного правового поля, и защитить их станет куда как сложнее.

Страны "группы риска"

Мы помним, что Кипр не одинок, в «группе риска» оказались также Мальта и Люксембург. И есть слухи, что эта группа будет расширена на остальные страны, которые подозреваются в том, что компании, создаваемые в них, можно использовать в качестве «транзитных» для движения доходов из России (с налогообложением по правилам налоговых соглашений) в безналоговые офшоры. Дискуссия с Мальтой завершилась ещё в июне новостью о том, что соглашение будет денонсировано, а теперь настала и очередь Кипра. Кипрская пресса утверждает, что это решение принял лично Президент Владимир Путин после беседы с Президентом Кипра Никосом Анастасиадисом. Однако кипрский Минфин ещё не получал никаких официальных заявлений от российской стороны.

Чего же теперь ждать бизнесу? Согласно статье 31 соглашения, «Соглашение прекращает свое действие в отношении полученного дохода или принадлежащего капитала с первого января или после первого января календарного года, следующего за годом направления уведомления о прекращении действия». То есть с 1 января 2021 г. при выплате доходов в пользу кипрских компаний российские компании должны будут удерживать налог по ставке 15% с дивидендов и 20% в случае остальных доходов. Возможно, начнутся переговоры о заключении нового налогового соглашения.

Есть мнение, что Кипр могут включить в российский «чёрный список» офшоров, но это уж совсем невероятный сценарий. Ведь в нём остались лишь те страны, которые отказываются делиться налоговой информацией, а Кипр уж несколько лет как ставят в пример и Минфин, и ФНС.

Что делать? Пока ничего.

Что же делать бизнесу? Во-первых, не истерить и не предпринимать необдуманных решений. Техническая замена кипрской компании на любую другую в таких условиях будет воспринята специалистами ФНС как действия, имеющие единственную цель – цель получения необоснованной налоговой выгоды. А значит, что о применении пониженных ставок налогов можно забыть, к какому соглашению не апеллировать.

Во-вторых, надо дождаться официальной информации и, спокойно проанализировав несколько сценариев, выбрать наименее рисковый и наиболее выгодный.

Одно можно утверждать уверенно: опытные консультанты на несколько месяцев без работы не останутся. И, помня суждение о циничности денег, надо ожидать, что бизнес проголосует деньгами. И совсем не факт, что от этого выиграет российский бюджет.

Михаил Соболев

По предварительным оценкам, бизнес по аренде автомобилей не досчитается в этом году 120 млн евро. Для сравнения, в 2019 году общие доходы всех кипрских компаний по аренде машин составили 135 млн евро.

Прокопис Георгиу из Ассоциации компаний по прокату туристических автомобилей сказал, что показатели туризма в этом году только разочаровывают. По его мнению, сектор сможет получить только 10%-15% от прошлогодних доходов, то есть около 13-14 млн евро.

Автопарк всех кипрских компаний по аренде машин насчитывает 18 000 автомобилей. Британцы арендуют 53% машин, россияне — около 19%. Из-за отсутствия туристов значительная часть фирм в этом году даже не откроется.

Такое решение, к сожалению, может иметь серьезные последствия для самих транспортных средств и приведет к росту расходов на техническое обслуживание. Георгиу напоминает, что также необходимо учитывать потерю доходов для владельцев заправочных станций, потери для государства в части налогов и сокращение оборота автосервисов. Многие предприятия в этой отрасли стоят на пороге банкротства, заключил Прокопис Георгиу.

Фото pixabay.com

Существуют ли в налоговом законодательстве Кипра какие-либо положения, предусматривающие налоговые вычеты для физических лиц? Если да, то в каком размере правительство может вернуть уплаченные средства, например, за обучение, медицинские услуги, страховку или покупку недвижимости?

Физические лица, резиденты Кипра, уплачивают налог с полученного дохода на Кипре и за рубежом. Физические лица, не являющиеся налоговыми резидентами Кипра, платят налог с некоторых видов доходов, начисленных или полученных из источников на Кипре.

Налоговым резидентом Кипра считается:

1. физическое лицо, которое проживает на территории Кипра более 183 дней в течение календарного года.

2. физическое лицо, которое в текущем налоговом периоде:

— не проживает в любой другой стране 183 дня в течение года;

— не считается налоговыми резидентами любого другого государства;

— проживает на Кипре по не менее 60 дней в течение года;

— ведет какой-либо бизнес на Кипре и/или трудоустроен на Кипре и/или занимает руководящие должности, например, директора компании на Кипре.

Виды налогообложения

Доход физического лица может облагаться следующими налогами на Кипре:

1. Подоходный налог

2. Взнос в Фонд обороны

3. Налог на прирост капитала

4. Национальная система здравоохранения.

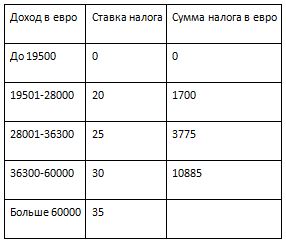

1. Подоходный налог

Подоходный налог рассчитывается в соответствии со ставками ниже:

Налоговые льготы

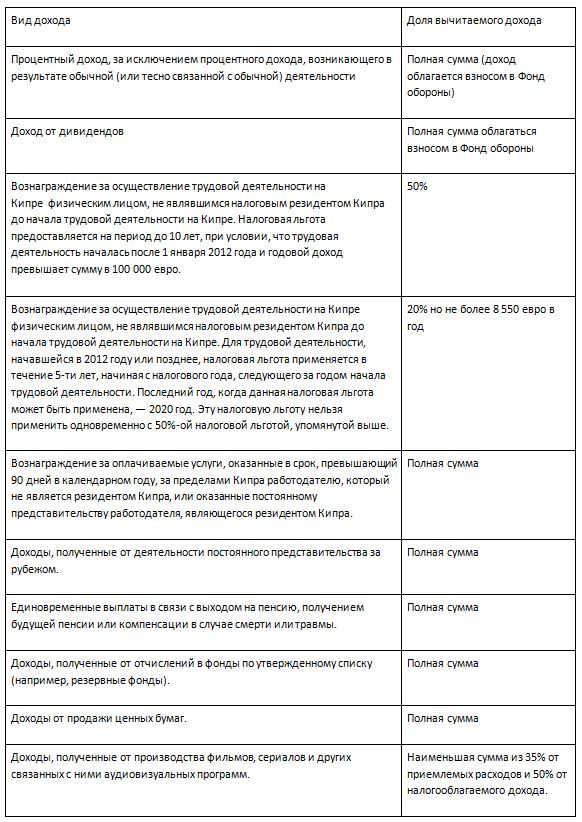

Для расчета налогооблагаемой базы физического лица не включаются суммы, изложенные в таблице ниже:

Налоговые вычеты

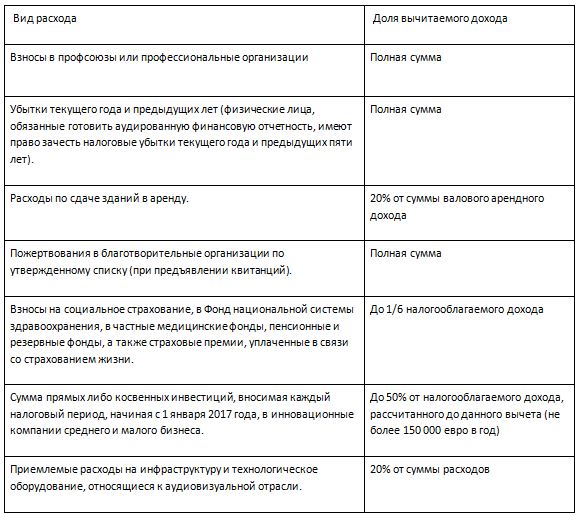

При определении налогооблагаемого дохода из суммы налогообложения вычитаются все расходы, понесенные полностью и исключительно для целей получения доходов, в соответствии с таблицей ниже:

2. Взнос в Фонд обороны

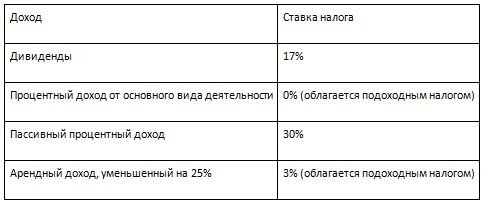

Взносом на нужды Фонда обороны облагаются доходы в виде дивидендов, «пассивный» процентный доход и доход от аренды, получаемые компаниями и физическими лицами, которые являются налоговыми резидентами Кипра и имеют домициль на Кипре. Физическое лицо считается имеющим домициль на Кипре в случае, если имеет домициль по праву происхождения («domicile of origin») на Кипре в соответствии с определением данного понятия, содержащимся в Законе о завещании и наследовании. Или в случае, если физическое лицо является резидентом Кипра в течение периода, состоящего, по меньшей мере, из 17-ти лет в течение последних 20 лет. При расчете суммы взноса применяются ставки, указанные в таблице ниже:

3. Налог на прирост капитала

Налог на прирост капитала взимается по ставке 20% с прибыли от продажи недвижимого имущества, расположенного на Кипре, включая прибыль от продажи акций компаний, которые непосредственно владеют такой недвижимой собственностью.

4. Национальная система здравоохранения

Взносы, связанные с внедрением Национальной системы здравоохранения, начали взимать 1 марта 2019 года. Они будут влиять на получение следующих видов доходов:

• Арендный доход

• Процентный доход

• Дивиденды

Начиная с 1 июня 2020 года размер взноса составляет 2,65% и распространяется на максимальный доход в размере 180 000 евро в год. Максимальная сумма к оплате составляет 4770 евро.

Андреас Менелау

Директор компании Andreas Menelaou LLC

Отказ от ответственности: данная информация не является юридической консультацией и не влечет за собой возникновения обязательств «адвокат – клиент». В случае необходимости получения юридической консультации, пожалуйста, обращайтесь к юристу напрямую.